044-246-0910

ISO審査員及びキャリアコンサルタントの方に有用な情報をお伝えします。

経済産業省製造産業局が令和6年に公表した資料「製造業を巡る現状と課題今後の政策の方向性」からお話しします。

下記のスライドは、一見すればシンプルな折れ線グラフである。しかし、その中に込められているメッセージは重い。このページは、「静かなる変化」を映しています。

(出典)経済産業省 016_04_00.pdf

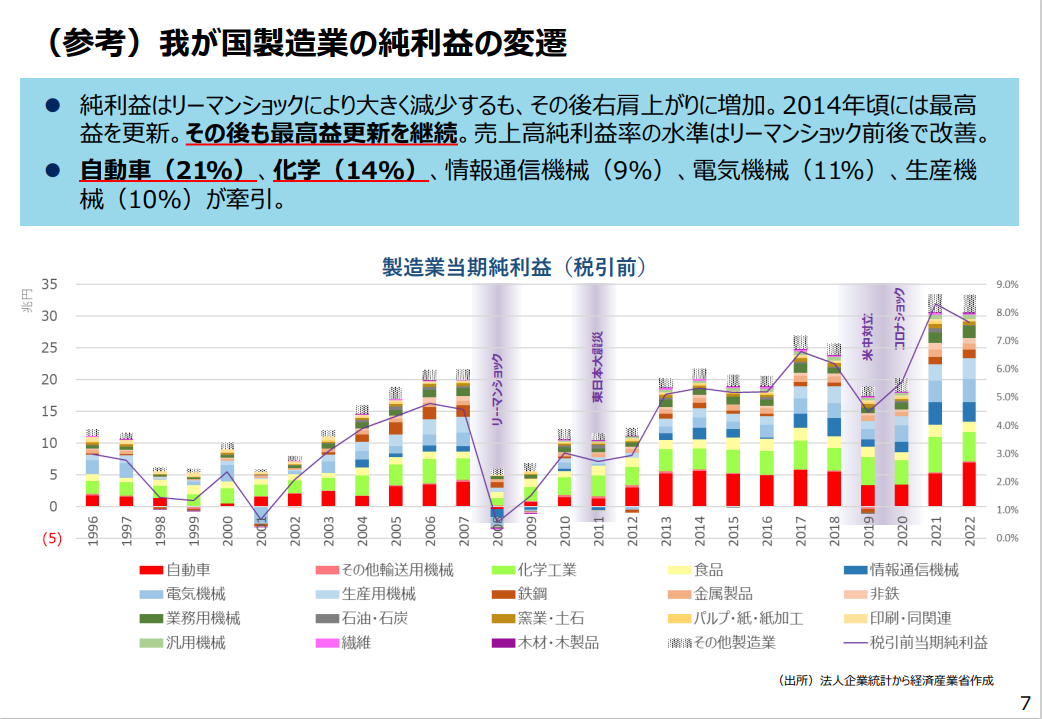

「我が国製造業の純利益の変遷」

——「稼ぐ製造業」は、果たして社会を豊かにしているのか

1990年代以降、長く低成長が続いてきた日本経済の中で、製造業の「当期純利益」は顕著に伸び続けてきたことが示されている。つまりこれは、成長なき時代にあってなお“利益を上げ続けた”という異例の姿を表している。

売上高はこの25年ほぼ横ばいであり、産業構造も大きくは変わっていない。それにもかかわらず、製造業の純利益は2000年代後半以降、過去最高を何度も更新している。このギャップこそが、日本の製造業がたどってきた経営の選択、そして資本主義社会としての変質を象徴している。

このページは単なる財務統計の紹介ではない。「利益をどう得るのか」「利益を何に使うのか」——経済活動の倫理と方向性を問い直す鏡なのである。

1.純利益の推移:激動の25年をどう乗り越えたか

グラフは1997年以降の製造業の純利益の推移を示している。1990年代後半の金融危機、2008年のリーマンショック、2011年の東日本大震災、2020年の新型コロナウイルスのパンデミックなど、数多の経済ショックが日本企業を襲った。それでも日本の製造業は、次のような特徴的な軌跡を描いた。

① リーマンショック:利益構造の一時崩壊

2008年のリーマンショックでは、純利益は大幅なマイナスに転落した。これは輸出依存型の製造業にとって、外需の崩壊が直撃したためである。特に自動車・電機などグローバル競争に晒されている産業では、受注激減・在庫膨張・為替損失が同時に襲いかかった。

② アベノミクス以降の回復:円安とグローバル展開

その後、2012年以降のアベノミクス政策と日銀の金融緩和により、為替は大幅な円安方向に動いた。これが製造業にとって大きな追い風となる。特に輸出企業や海外子会社からの配当を円建てで計上する企業にとっては、為替の変動が「追い風の利益」として作用した。

また、グローバル化の進展とともに、日本企業は生産・販売の現地化を進め、より安定した収益基盤を確保した。東南アジア・北米を中心とする現地法人の営業利益が増加し、それが親会社の財務に還流する構図が定着した。

③ 2020年以降:コロナ禍でも利益を守り抜く

さらに注目すべきは、2020年のコロナショックにおいても、純利益が一時的に下がったものの、2021年にはすぐに回復し、2022年には過去最高益を記録していることである。これは、製造業の多くがサプライチェーンの混乱に対応し、利益率を維持したこと、また世界的に財政金融政策で市場が支えられたことが背景にある。

ここまでの推移を見れば、日本の製造業はもはや「弱った産業」ではなく、グローバルな競争の中で堅実に利益を上げ続けてきた“超効率的な産業体”へと変貌を遂げているとも言える。

2.「なぜ利益が出ているのか」——本業による成果か、それとも副次的な収益か

では、この純利益の上昇は、どのようにして実現されたのか。ここにこそ、このページの核心がある。

① 売上が増えていないのに利益が増える“からくり”

製造業の売上高が横ばいであるということは、顧客数や単価、販売量がほとんど増えていないということを意味する。つまり、市場規模の拡大に頼らずして利益を上げたという事実は、企業の内部構造に原因がある。

主な要因:

イ 本業の「効率化」:原価管理とオペレーションの改善

・トヨタ方式やカイゼンによって、生産現場の無駄を徹底的に排除。少ない人員で高品質を生み出す仕組みが進化。

ロ 人件費の抑制と雇用形態の見直し

・正社員数を抑え、非正規雇用や海外拠点を活用。国内の人件費コストは実質的に圧縮。

ハ 設備投資の慎重化

・景気変動へのリスクヘッジのため、資本的支出は抑制傾向に。代わりにITやデジタル投資が拡大。

二 営業外利益(財務収益)の拡大

・株式・債券運用、為替差益、海外子会社からの配当が利益を押し上げた

(詳細は8ページに続く)。

つまり、利益の多くは本業の拡大ではなく、「支出の抑制」および「非本業の収益」によって生み出されたのである。

3.構造的な懸念:「投資なき利益」の行き着く先

企業が利益を上げているという事実は、表面上はポジティブに映る。しかし、それが「投資」や「雇用」や「社会貢献」へとつながっていないのであれば、その利益はやがて社会から乖離し、**“自己完結型の収益システム”**に堕する可能性がある。

近年指摘されているのが、次のような状況である:

●内部留保が積み上がる一方で、設備投資が停滞

●株主還元(配当・自社株買い)に偏り、賃上げや人材投資が後回し

●製造業が金融資産の運用体と化す“財テク企業”化

こうした状況は、社会との接続を失った「企業経済圏」の形成を意味する。かつて製造業は、地域経済や雇用を支える“現場の力”としての象徴であったが、いまやその機能は希薄化しつつある。

4.「誰がその利益を享受しているのか」

企業の純利益が伸びているという現象は、株主や経営層にとっては朗報である。しかし、その果実が労働者や社会全体にどのように分配されているのかという問いを忘れてはならない。

たとえば、OECD諸国における「労働分配率」の比較において、日本は先進国の中でも最低水準にある。また、実質賃金は長期にわたって横ばい〜減少傾向が続き、可処分所得も頭打ちとなっている。企業が稼ぐ一方で、働く人々はその成果を享受していないのだ。

これは、資本主義の健全性に対する根源的な問いでもある。「利益とは誰のものか?」という問いに、日本社会はまだ明確な答えを持っていない。

総括:「稼げること」と「成長していること」は違う

このスライドは、日本の製造業が「経営の知恵」によって利益を維持し、外部環境の変化にも強くなっていることを示している。一方で、それが「市場拡大」「新価値創造」「社会還元」という成長の三要素を伴わないまま進行しているならば、それは“数字だけの成長”であり、やがて持続可能性を失う。

本当に必要なのは、利益を「未来に向けて使う」構想と仕組みである。研究開発、スタートアップとの連携、地域との共生、環境への貢献、人材への投資……。それらを通じて、数字ではなく“価値”としての成長を取り戻すことこそが、次の日本製造業の使命である。

このスライドは、その“岐路”を、静かに私たちに示しているのである。

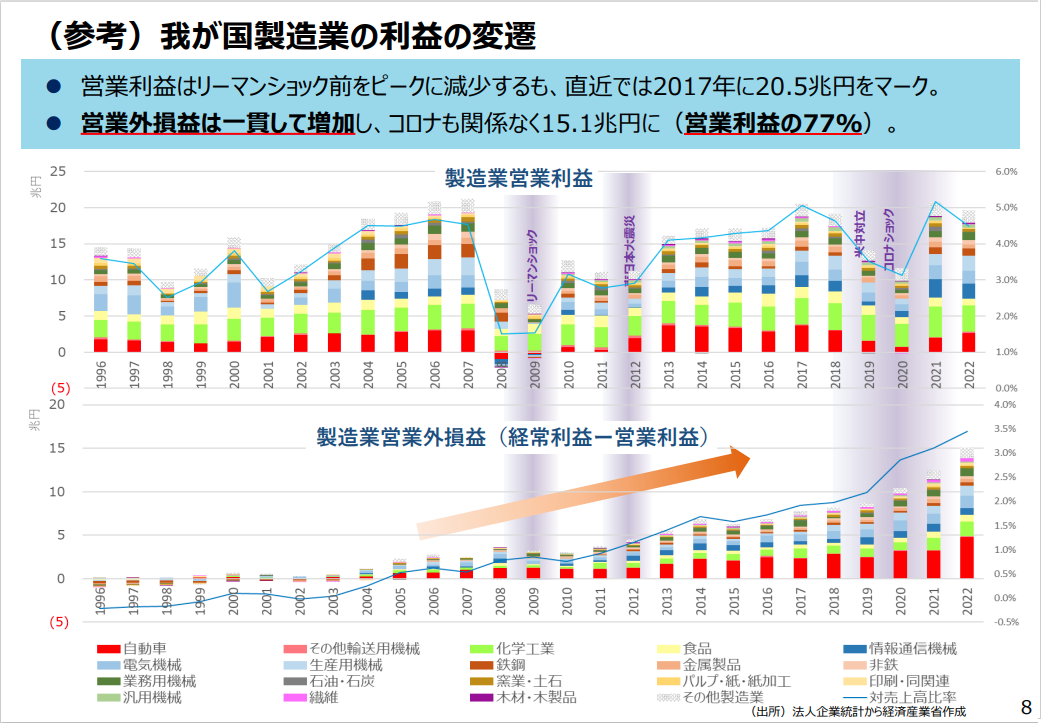

スライド8ページ「我が国製造業の利益の変遷」について、図表の読み解きと構造的背景、政策的含意を踏まえながら解説いたします。

(出典)経済産業省 016_04_00.pdf

――営業利益の低迷と営業外損益の肥大化が示す、“製造業の構造的収益変化”

このページは、日本の製造業が直面している「利益構造の変化」を時系列で示しながら、次のような本質的な問いを突きつけている:

製造業は本当に「稼ぐ力」を回復したのか?

●利益は“本業”から出ているのか、それとも“本業以外”に依存しているのか?

●コロナ後の利益回復は、構造的に健全なのか?

この問いは、単なる業績分析ではなく、日本の製造業が将来的にどこへ向かおうとしているのか、あるいはその競争力が「真に回復しているのかどうか」を測る重要な視座を提供するものである。

1.営業利益の推移:ピークはリーマンショック前、近年は回復傾向

まず注目すべきは、営業利益の推移グラフである。以下の通り、製造業の営業利益には明確な波がある:

●営業利益の変遷(主要な転換点)

●2007年(リーマン前):営業利益はピーク水準

→ 世界経済が好調、中国バブルと世界的なグローバリゼーションに支えられ、製造業も空前の業績を記録

●2008年~2009年(リーマンショック):急減

→ 輸出激減、原材料コスト高、為替急騰、雇用調整の困難が響く

●2011年(震災・タイ洪水)~2015年:低迷継続

→ 地政学・自然災害リスクによる生産体制の再編が重荷となる

●2017年: 営業利益は20.5兆円に達する

→ 世界経済の回復、為替の安定、製造業のコスト管理が功を奏する

しかしながら、直近では再び停滞傾向にあり、安定的な成長軌道には乗り切れていない。つまり、「構造的に利益が出る体質」には至っていない。

2.営業外損益の肥大化:製造業は“投資で稼ぐ”構造に変質しつつある?

本スライドで最も注目すべきは、**営業外損益(金融収支・受取配当・持分法利益など)**の動きである。

●驚くべきデータポイント:

●営業外損益は右肩上がりに増加しており、2021年以降も継続

●コロナ禍の影響をほとんど受けずに拡大

●2022年にはなんと15.1兆円に達し、営業利益の77%に相当

これはつまり、製造業の稼ぎの中で、実に4分の3が“本業以外”から来ているということを意味する。

この構造は極めて異例であり、日本の製造業がもはや「モノづくりで利益を出す」モデルから、「金融収益・持分利益・子会社配当等で利益を得る」モデルに静かに変質しつつあることを物語っている。

3.営業外損益の構成と背景:なぜ本業以外でこれほど稼げるのか?

営業外損益の肥大化には、次のような要因が複合的に存在する。

イ 持株会社化・子会社配当の増加

●製造業が持株会社化を進め、事業会社からの配当を営業外収益として計上

●国内外子会社の利益が親会社の財務に反映される構造

ロ 投資収益の上振れ(金融商品・有価証券・PE/VCファンド等)

●低金利・株高環境の中で、保有資産の運用益が安定的に寄与

●商社や重電メーカー等が金融・不動産などの非製造分野で収益を上げる例も増加

ハ 海外現地法人の持分法利益の増加

● グローバル展開が進み、海外拠点の利益が持分法適用会社として反映

● 特にアジアや北米の現地生産拠点の収益がコロナ後に拡大

二 為替差益(円安環境による評価益)

●近年の円安傾向により、ドル建て資産・収益が円換算で大きくなる

これらはいずれも、“本業の製造”ではなく“経営構造や金融環境”によってもたらされている収益である。

4.何が問題なのか? 営業利益が弱いままでは「筋肉のない体質」に

このように営業外損益が伸びている状況は、一見「製造業も稼げている」ように見える。だが、これは**「体脂肪が増えた」状態であって、「筋肉(=本業)」が増えたわけではない**。

●営業利益が伸び悩む:製品価格競争力の不足、コスト上昇、国内需要低迷

●営業外損益が頼みの綱:景気変動や金融市場の影響を強く受けやすい

●⇒本業の収益基盤が弱いと、長期的には持続性のある成長が困難

また、これは外部投資家から見た企業評価(ROEやPBR)にも影響し、「本業が伸びない企業には市場価値をつけにくい」という状況にも直結している。

5.政策的示唆:製造業の「収益構造転換」を支援すべき時期に

この構造的問題に対し、政策としては以下のような支援と仕掛けが求められる。

●営業利益体質の強化:稼ぐ力を本業に戻す

●製品高付加価値化支援(設計力・素材革新・ユーザー課題解決型製品)

●製品×サービス(製造+保守+データ販売)のビジネスモデル転換支援

●営業外損益に依存しない財務体質構築

●過剰な財務収益依存の抑制と、製品・研究開発への利益還元の制度設計

●金融収益と設備投資のリンク付け(配当収入を投資資源へ)

●設備投資・人的資本投資の回復を促す

●「内部留保を貯め込む」から「未来へ投資する」企業へのインセンティブ強化

●人材教育・技能継承・ITリスキリングへの利益再配分

総括: 「儲かっているように見える」構造に潜む不安定さ

営業外損益の増加によって、帳簿上は製造業全体が好業績に見える。だがそれは、「本業での収益力が高いから」ではない。本業が伸び悩む中、子会社配当や投資益が支えているにすぎない。

このままでは、「金融相場が崩れたとき」「為替が反転したとき」「海外市場が不安定化したとき」、企業収益の屋台骨が脆く崩れる危険性がある。

製造業は「モノをつくって社会に価値を届ける」ことで成り立つ産業である。利益構造を再び“本業中心”に取り戻すための制度・経営・資本配分の改革が、いま強く求められている。

(つづく)平林良人