044-246-0910

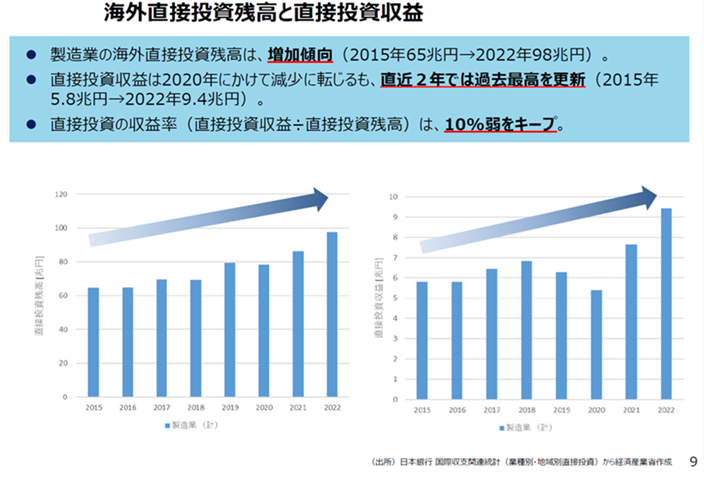

製造業の海外直接投資残額は過去最高

ISO審査員及びキャリアコンサルタントの方に有用な情報をお伝えします。

経済産業省製造産業局が令和6年5月に公表した資料「製造業を巡る現状と課題今後の政策の方向性」から、スライド9ページ「海外直接投資残高と直接投資収益」について、解説をいたします。

(出典)経産省 製造業を巡る現状と課題今後の政策の方向性2024年5月製造産業局

◆ スライド9「海外直接投資残高と直接投資収益」

詳細解説――“外で稼ぐ製造業”の実態と、利益の還流構造を問う:このページが可視化する日本製造業の“国境を越えた収益構造”

このスライドは、製造業における海外直接投資(FDI: Foreign Direct Investment)の累積額と、それにより得られている投資収益の推移を示すとともに、それらを結びつけた**「収益率(リターン)」**の実態を明らかにするものである。

ここでは、単に企業の海外展開が進んでいるという事実だけでなく、それがどれほど“収益性の高い活動”であり続けているのか、また国内経済との関係はどうあるべきかという重要な論点が提示されている。

1.海外直接投資残高の推移:製造業のグローバル展開は継続的に拡大中

スライド左側の棒グラフは、2015年から2022年までの製造業による海外直接投資の残高推移を示している。

●2015年:65兆円 → 2022年:98兆円

●7年間で実に33兆円増加(約1.5倍)

●とくに2018年以降、上昇ベースが加速

これはつまり、製造業各社が国内の設備投資だけでなく、海外拠点(現地工場、販売拠点、研究開発拠点、サービスセンターなど)への資本投下を拡大し続けてきたことを意味している。背景には次のような要因がある。

■ 背景にある3つの構造的要因

●現地市場対応の必要性(地産地消)→ 新興国市場や地域FTAを活かした“現地製造・現地販売”へのシフト

●地政学的・サプライチェーン戦略→ 単一国集中リスク(例:中国)を避けるための多拠点展開とBCP(事業継続計画)

●為替・人件費の最適化→ 円高時の収益悪化を避けるために、ドル建て売上を海外法人で確保。

このように、製造業は単に「モノを輸出する」だけでなく、「現地に投資して、その土地で生産し、販売して稼ぐ」というステージに完全に移行している。

2.直接投資収益の推移:コロナをはさんで一時減少も、近年は過去最高を記録

スライド中央の折れ線グラフは、製造業の**海外からの収益(=FDIに伴う利益の本社還元)**を示している。

●2015年:5.8兆円 → 2022年:9.4兆円→ 金額ベースでは過去最高を記録

●2020年にかけて一時的に減少(コロナによる工場停止・需要低迷)→ しかし2021~2022年には反転し、急回復。

これは、海外事業がいかに安定的な利益源となっているかを物語る。とくに、日本国内市場が人口減少・需要停滞の局面にある中で、海外収益が製造業の全体収益を支える“柱”となっていることが浮き彫りとなる。

また、収益の中には「現地法人からの配当」や「持分法による収益」「ロイヤルティ」「資本取引益」などが含まれており、単なる輸出超過よりも高い収益性と安定性を持っている点が注目される。

3.直接投資収益率:10%弱の高水準を長期にわたり維持

このスライドで特筆すべき点は、収益率の高さと安定性である。

●収益率(収益 ÷ 投資残高)は10%弱を一貫してキープ

●これは、世界水準で見ても極めて高い水準

たとえば、グローバルな製造業の投資収益率は、通常6~8%程度とされるが、日本の製造業はそれを上回るリターンを維持している。これは次のような構造的要因による。

■ なぜ高収益率が可能なのか?

●ブランド力と品質で高価格帯市場に強い→ 自動車、精密機器、素材、医薬品などの分野で世界的な価格競争力

●現地での生産効率・サプライチェーンの最適化→ 無駄の少ない日本式生産管理を海外でも展開

●子会社統治の厳格性と配当政策の安定性→ 本社にきちんと利益が戻ってくる“仕組み”を整備

このように、日本の製造業は、単に海外で事業を展開しているだけではなく、そこから着実に利益を回収できている優良な投資体質を築いている点で、世界的にも注目される存在となっている。

4.構造的な問い:この“外で稼ぐ”構造は国内にどう還元されているか?

一方で、こうした海外投資と収益の拡大には、次のような構造的問いかけが伴う:

●得られた収益は、国内の雇用・設備・研究投資にどれだけ再投資されているか?

●利益が海外から本社に戻ってきても、国内の産業集積や経済循環に波及しているのか?

●国内市場が縮小していく中で、企業の「稼ぐ力」と国家の「産業力」は一致しているのか?

この問いは、日本企業がグローバル企業として成功しても、日本国内の“産業空洞化”や“地域衰退”が進行してしまうリスクを象徴的に表している。

5.政策的含意:「稼いだ利益を国内の未来につなげる」循環づくり

このスライドは、海外展開そのものを評価するだけでなく、「得られた果実をどう使うか」という次元への視座を求めている。そのためには、次のような政策的対応が求められる:

イ 国内投資への利益還元の誘導

●海外収益を国内研究開発・人材投資・設備高度化に再投資するインセンティブ設計(例:課税優遇、補助金との連動)

ロ 現地生産+国内付加価値の両立支援

●設計・材料開発・知財管理など、上流工程を国内に残す戦略の奨励

●デジタル連携による「分散生産×集中設計」モデルの普及

ハ 国内中堅・中小企業への波及構造の整備

●グローバルサプライチェーンの構築において、日本国内の中小企業の参画を前提とする。

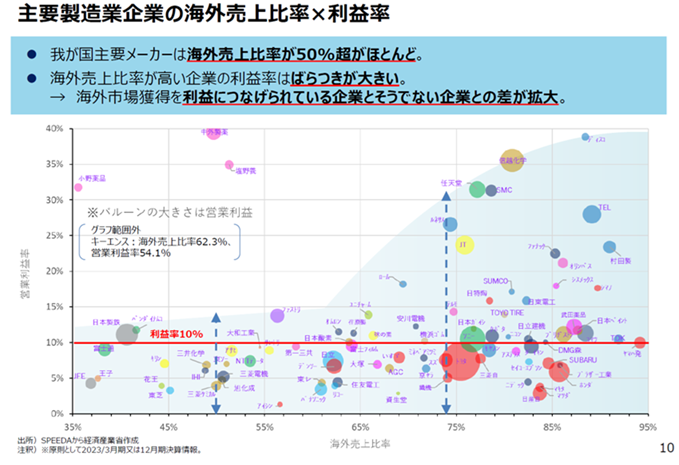

続き、経済産業省製造産業局が令和6年5月に公表した資料「製造業を巡る現状と課題 今後の政策の方向性」から、スライド10ページ「主要製造業企業の海外売上比率×利益率」について、該当図表の構造と示唆、各種の解釈と政策的含意を含めて解説をいたします。

(出典)経産省 製造業を巡る現状と課題今後の政策の方向性2024年5月製造産業局

◆このスライドは可視化するもの

このページは、**我が国の主要製造業企業における「海外売上比率」と「営業利益率」**を散布図形式でプロットし、それぞれの企業がどれほど海外市場に依存し、それがどの程度の収益につながっているかを可視化したものである。

背景には、以下のような現代的な経営課題がある:

●海外展開を進めることが本当に“稼ぐ力”につながっているのか?

●単なる進出・売上拡大だけでなく、**「利益をきちんと残せているか」**が重要

●グローバル経営の巧拙が、企業間で明確に差となって表れてきているのではないか?

このページは、「海外売上=成功」ではないという現実を直視し、海外で“売れている企業”と“儲かっている企業”は別物であるという厳しい事実を明らかにする一枚である。

1.図表の構成:海外売上比率×営業利益率という2軸分析

このスライドにおける主な図表は、次の2つの指標を縦横にとった散布図である。

●横軸(X軸):海外売上比率(%)→ 売上全体に占める海外市場の割合。グローバル依存度を示す指標。

●縦軸(Y軸):営業利益率(%)→ 事業活動における本業ベースの利益率。収益性・経営効率の指標。

各プロットは個別企業(例えば、トヨタ、ソニー、日立、コマツなど主要製造業大手)を表しており、そのポジションによって、以下のような4象限に分類される。

| 象 限 | 特徴 |

|---|---|

| 右 上 | 海外売上比率が高く、利益率も高い=グローバルに成功している企業 |

| 右 下 | 海外売上比率は高いが利益率が低い=海外展開の課題がある企業 |

| 左 上 | 海外売上比率は低いが高利益率=国内中心でも高収益な企業 |

| 左 下 | 売上比率も利益率も低い=収益構造に改善余地がある企業 |

2.主要メーカーの海外売上比率はすでに「50%超」が大半

まず読み取れる重要な事実は、日本の主要製造業企業の多くが、海外売上比率50%を超えているという点である。

●自動車、エレクトロニクス、産業機械、化学、医薬など、多くの大手企業が海外売上 6割以上

●グローバルを無視して成長できる日本企業は、すでに存在しないに等しい

これは、もはや日本の製造業が「日本のために製品を作る」企業ではなく、「世界のマーケットで競い、稼ぎ、生き残る企業」へと変貌したことを如実に示している。

3.「海外で売れている」ことと「儲かっている」ことは別問題

この図表で最も象徴的なのは、海外売上比率が高い企業ほど、利益率も高いという単純な傾向が見られないという事実である。

●海外売上比率が60~70%に達していても、営業利益率が5%未満の企業も少なくない

●一方で、売上比率は比較的抑えめ(40~50%)でも、10%を超える高利益率を誇る企業も存在。このことは、次のようなことを意味している。

■ 単なる海外進出だけでは、利益にはつながらない

●現地市場への適応力(ニーズ理解・商品設計)

●サプライチェーン最適化(調達・物流・生産の柔軟性)

●為替管理、リスク分散、現地スタッフとの連携

●現地での付加価値創出(単なる組立拠点で終わらせない)

これらの要素が揃って初めて、“海外市場での売上”を“高利益”に結びつけることができる。つまり、海外進出は“スタート”に過ぎず、“収益構造の構築”こそがゴールなのである。

4.企業間格差の拡大:経営モデルの多様化と変化の格差

スライドのコメントにもあるように、「海外市場を利益につなげられている企業」と「そうでない企業」との間で、差が顕著に拡大してきていることが読み取れる。

●成功企業はグローバル製品戦略、現地適応、デジタル活用など多面的な工夫により競争優位を獲得

●一方、低利益率に苦しむ企業は、「海外展開=現地生産の単純移管」にとどまり、コストとリスクだけが膨らんでいる

この格差は、単なる個社の経営能力の違いではなく、戦略立案・人材・資本・組織文化の総合力の差として現れている。

5.政策的含意:「海外展開の質」を問う支援へ

この図表が投げかけている政策的課題は明確である。今後求められるのは、「海外進出を支援する」ことではなく、「海外でしっかり稼げる体制を支援する」ことである。そのためには:

●海外展開における高付加価値化支援

●海外市場向けの商品企画・ブランド開発・サービス化支援

●販売網の強化やローカルニーズへの対応支援

●現地法人の収益構造強化

●経理・原価管理の高度化支援

●現地幹部人材育成と日系本社とのガバナンス最適化

●グローバル経営人材の育成

●海外収益を構造的に捉えられる経営幹部・企画職の養成

●経産省・JETRO・大学連携による経営塾・派遣制度の整

このスライドは、華々しい海外売上高ではなく、“利益の実態”という現実的かつ厳しい側面を照らし出している。

海外売上比率が50%を超える企業が大半となった今、「グローバル化」はもはや前提条件であり、競争の起点である。だが、そこから先の“実力差”は企業ごとに大きく異なる。

いま求められているのは、単に海外に展開することではなく、「いかに海外で利益を創出し、それを経営の安定と国内投資に結びつけるか」という問いへの本質的な答えである。

(つづく)平林良人